コンチネンタル社が事業年度を堅実にスタート

- 第1四半期における成長は、予想通り著しい停滞傾向にあり

- 市場での強固な立場:第1四半期の売上高は昨年並みの110億ユーロ

- 調整後営業利益は、およそ8億8400万ユーロ(マージンは8.1パーセント)

- 下半期には再び活況となることを予想、そのため年間予測の変更はなし

- 企業買収およびパワートレイン部門の独立採算化による効果を調整したフリーキャッシュフローは、第1四半期において5億7900万ユーロ減少

- 負債比率は、新たに義務化された会計規則により増加

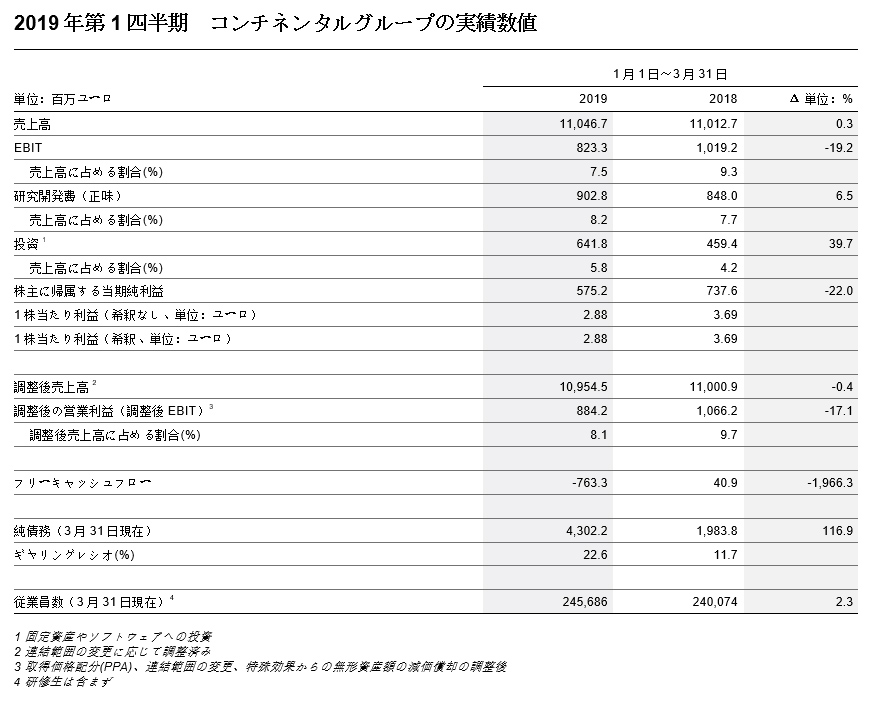

2019年5月、ハノーファー。コンチネンタル社は堅実に事業年度のスタートを切りました。優良な技術ポートフォリオにより、著しい停滞傾向にある市場からの脱却を実現しました。第1四半期の売上高は昨年並みの110億ユーロとなりました。調整後のEBITマージンは8.1パーセントでした(調整後EBITは8億8400万ユーロ)。「強固な市場地位のお陰で、著しく停滞傾向にある市場においても、売上高を堅実に維持することができました。我々の徹底したコスト管理が、この度の堅実な売上実績に貢献しています」コンチネンタル社代表取締役Dr. Elmar Degenhart(エルマー・デゲンハート)氏は、木曜日にハノーファーで開催された四半期決算発表の場でこのように述べました。

予備データによると、2019年第1四半期の全世界の自動車の生産量は、昨年同期と比べて6パーセント以上減少しています。一方、同社の組織的な成長(連結範囲の変更および為替相場の変化を調整)は、マイナス2パーセントにとどまっています。このような実績を上げられた理由として、市場で強固な位置を占めていることに加え、為替相場が有利に働いたことが挙げられます。これは、第1四半期において合計1億8600万ユーロに相当する効果を及ぼしています。具体的には、対ユーロでの米ドル高によるものです。

4月26日の株主総会で発表された通り、コンチネンタル社は本年下半期に再び活況となることを予測しているため、1月上旬に実施した年間予測に変更はありません。

株主配当金に計上される連結利益額は5億7500万ユーロとなり、昨年(7億3800万ユーロ)を下回っています。1株当たり利益は2.99ユーロとなりました(前年:3.69ユーロ)。

調整後営業利益(調整後EBIT)は前年比17.1パーセント減少し、8億8400万ユーロとなりました。これに伴い、調整後EBITマージンは、前年同期の9.7パーセントから8.1パーセントとなりました。「新事業年度のスタートは予想通り厳しいものとなりました」と、コンチネンタル社財務担当役員のウォルフガング・シェーファー(Wolfgang Schäfer)氏は述べました。さらに、「しかし、昨年から取り組んでいるコスト管理の厳格化が、現在奏功しています」と述べました。

第1四半期の研究、開発、資産、工場ならびに設備、そしてソフトウェアに対する支出額が15億ユーロを超えました。「弊社は今後も、未来のモビリティ、そして将来の事業成功に向けて、ハイレベルで投資を継続すると考えています」とシェーファー氏は説明しました。

2019年3月31日の時点で、コンチネンタルが保有する流動資産の合計額57億ユーロのうち18億ユーロがキャッシュであり、39億ユーロが未使用の与信枠です。

2019年第1四半期 コンチネンタルグループの実績数値

2019年第1四半期末時点で、純有利子負債は43億ユーロでした。新年を迎えた時点で、まだ17億ユーロほどでした。負債比率を示すギヤリングレシオは、9.1パーセントから22.6パーセントに上昇しました。その背景となるのが2019年度より強制適用されたIFRS16です。IFRS16の導入により、貸借対照表上で全てのリース契約のオンバランス化が要求されるので、リース債務が増加します。また、設備およびソフトウェアへの投資額も、この新しい規則の導入により増加します。

企業買収およびパワートレイン部門の独立採算化による効果を調整したフリーキャッシュフローは、2019年第1四半期においてマイナス5億7900万ユーロとなりました。昨年同期は、1億8600万ユーロでした。減額した理由は、売上高および利益が減少したことに加えて、生産部門ならびに技術開発に対する投資が必要であったためです。通年実績に対して、企業買収およびパワートレイン部門の独立採算化による、14億ユーロから16億ユーロほどのキャッシュインフローが再び見込まれています。この仮定は、フリーキャッシュフローの通常の季節性に依拠するものです。したがって、年末のキャッシュインフローは最高レベルとなります。その理由としては、冬用タイヤの事業からの収益と、自動車メーカーからの開発業務への償還があるためです。

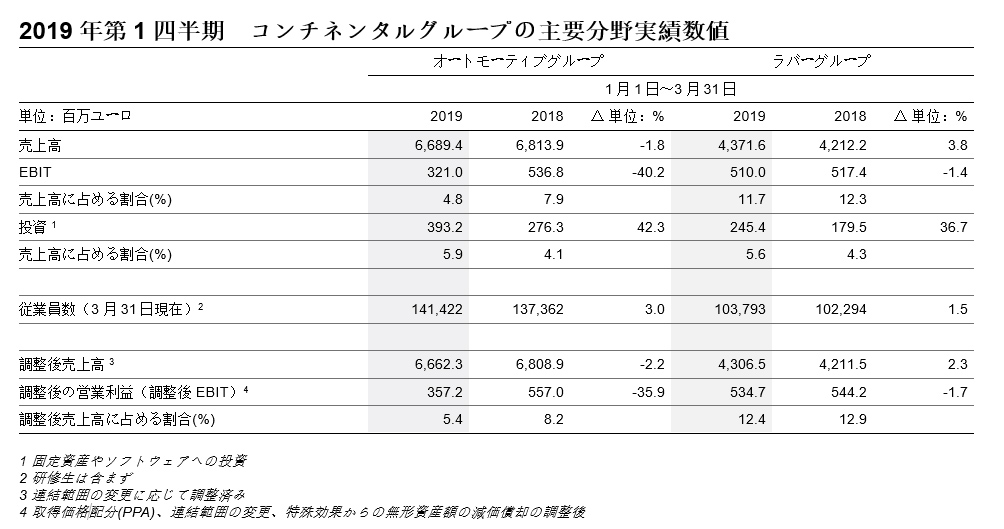

オートモーティブグループの売上高は、この第1四半期で合計67億ユーロとなりました。1.8パーセント減となりました。組織的、すなわち連結範囲の変更ならびに為替の変動の調整を行うと、4%減少となります。これに対し、予備データによると、2019年第1四半期の全世界の自動車生産量は、前年対比で6パーセント以上減少しています。調整後営業利益は、およそ3億5700万ユーロとなり、昨年実績を下回っています。売上高に関連したマージンの割合は、5.4パーセントです(昨年は8.2パーセント)。「第1四半期は、世界中の主な販売市場において、乗用車ならびに小型商用車の生産数が、昨年に比べ150万台以上減少しました。このような停滞傾向にある市場からは、逃れられません」と、シェーファー氏はオートモーティブグループの利益の結果について述べました。

現在市場が縮小しているにも関わらず、自動車用エレクトロニクスの需要は安定して増加しています。例えば、ドライバー・アシスタンス・システムです。部分的に自動化された状態で走行するために自動車は平均しておよそ18種類のセンサを必要とします。完全自動化、または自律走行機能がある場合は、30種類に増加します。弊社は過去2年間で、この分野において平均30億ユーロを受注しました。

2019年第1四半期 コンチネンタルグループの主要分野実績数値

ラバーグループは、第1四半期でおよそ44億ユーロの売上を達成しました(昨年: 42億ユーロ)。その結果、3.8パーセントの売上高増加となりました。タイヤ部門、特に商用車用タイヤにおける販売数が、6パーセント増となり、好調に推移しました。ContiTech部門では、例えばベルトコンベヤや産業用ホースなどの産業向け事業が特に成長しました。組織的、すなわち連結範囲の変更および為替の変動の調整を行うと、ラバーグループの売上高は1パーセント増となります。第1四半期の調整済み営業利益は、合計5億3500万ユーロとなり、マージンは12.4パーセントに相当します(昨年: 12.9パーセント)。

第1四半期終了時点で、弊社の世界各国の従業員数は、合計245,686名となりました。特に人材の需要が高まっている分野は、ソフトウェア開発です。同社は現在、世界中で約49,000名のエンジニアを雇用しています。そのうち3分の1以上が、ソフトウェア関連での経験があります。世界中にある弊社のソフトウェアアカデミーでは、2019年だけで2,000名以上の従業員がトレーニングを受けています。2022年までに、ソフトウェアおよびITの専門スタッフの数を、現在の19,000名から25,000名に増加させる見込みです。